Le reporting statique occupe une place centrale dans la gestion des activités d’assurance, tant pour les organismes que pour les autorités de régulation. Contrairement au reporting dynamique, il repose sur des fichiers figés à un instant donné, destinés à satisfaire des obligations réglementaires strictes, notamment en matière de solvabilité, de provisions techniques ou de contrôle des fonds propres.

Dans cet article, nous faisons le point sur les règles imposées par l’ACPR et l’EIOPA, les types de rapports à produire (prudentiels, financiers, RFF, etc.), les outils à privilégier (dont Excel ou des solutions métiers comme Smalltox), ainsi que les bonnes pratiques pour renforcer la conformité, sécuriser la donnée et fiabiliser les processus internes.

Avantage clé : Un reporting bien structuré permet non seulement de répondre aux exigences réglementaires, mais aussi de piloter efficacement l’activité, les risques et le capital de l’entreprise.

Comprendre le reporting statique dans l’assurance

Définition et spécificités du reporting statique

Le reporting statique désigne un rapport réglementaire ou interne, basé sur une photographie figée des données à une date donnée. Il s’agit de fichiers (Excel, XML, XBRL…) produits selon une fréquence imposée, souvent mensuelle, trimestrielle ou annuelle. Ces rapports concernent par exemple le suivi du capital de solvabilité requis (SCR), les provisions techniques ou encore les états financiers d’un organisme d’assurance.

Contrairement aux reportings interactifs ou dynamiques, ils ne permettent pas d’exploration en temps réel mais servent à documenter, conserver, transmettre et contrôler des informations officielles auprès des régulateurs ou en interne.

Différences entre reporting statique et dynamique

| Type | Données | Fréquence | Finalité | Outils utilisés |

|---|---|---|---|---|

| Statique | Figées à une date clé | Régulière | Conformité, obligations | Excel, SFTP, XBRL, RFF |

| Dynamique | Données en temps réel | Continue | Pilotage d’activité, analyse métier | BI, dataviz, API |

Mythe vs réalité : Le reporting statique n’est pas dépassé. Il reste indispensable pour garantir la traçabilité réglementaire, répondre aux demandes de l’ACPR et justifier les équilibres financiers de l’entreprise.

Pourquoi est-il incontournable pour les assureurs ?

- Respect des obligations réglementaires (ACPR, EIOPA, Solvabilité II)

- Suivi des engagements techniques (provisions, réassurance, capital)

- Traçabilité des décisions internes en cas de contrôle ou de litige

- Meilleure visibilité financière sur l’état des fonds, les impayés et le churn

Chiffre clé : Près de 42 % des sanctions infligées par l’ACPR en 2023 étaient liées à des manquements en matière de reporting réglementaire (source : rapport annuel ACPR).

Quelles sont les obligations réglementaires en matière de reporting ?

Les exigences de l’ACPR, de l’EIOPA et des régulateurs

Les organismes d’assurance sont soumis à un ensemble d’obligations de reporting encadrées par plusieurs instances :

- L’ACPR (Autorité de Contrôle Prudentiel et de Résolution), pour les exigences nationales : fichiers prudentiels, contrôle interne, suivi de la réassurance.

- L’EIOPA (autorité européenne) dans le cadre de la directive Solvabilité II, avec des états quantitatifs et narratifs (QRT, RSR, SFCR).

- Les autorités fiscales et sociales (Urssaf, DGFiP) via des déclarations spécifiques en lien avec les cotisations ou les flux financiers.

- D’autres acteurs comme l’AMF (marchés financiers), notamment pour les organismes mixtes.

Ces exigences peuvent varier selon le type d’activité (vie / non-vie), la taille de l’entreprise, ou encore son niveau de capitalisation. Elles couvrent à la fois la santé financière, les risques assurantiels, les flux de trésorerie, et les mécanismes de réassurance et provisionnement.

Typologie des reportings réglementaires

| Type de reporting | Objectif | Périmètre concerné | Exemples |

|---|---|---|---|

| Prudentiel (SCR, MCR) | Mesure des fonds propres | Tous organismes | QRT, états RFF |

| LCB-FT | Lutte contre le blanchiment | Assurance vie & IARD | Fichier LCB, description des flux |

| Commercial | Transparence des pratiques | Courtiers / assureurs | Rapport ACPR sur le devoir de conseil |

| ESG / extra-financier | Responsabilité environnementale | Grands groupes | Rapport SFDR, indicateurs techniques |

Point de vigilance : Ces reportings ne doivent pas être confondus avec les reportings internes de pilotage ou les suivis contractuels. Les premiers sont obligatoires, les seconds sont stratégiques.

Fréquences, formats et canaux de transmission

- Trimestriel : QRT Solvabilité II, collecte des provisions, états techniques

- Annuel : RSR, SFCR, rapport sur la gouvernance, SCR consolidé

- Mensuel : Certains fichiers LCB-FT, états statistiques non-vie

- Canaux : Transmission via portails OneGate, SFTP ou ERMES

- Formats exigés : fichiers CSVanal, Excel, XBRL, formats propriétaires normalisés

Produire un reporting statique fiable : méthode et outils

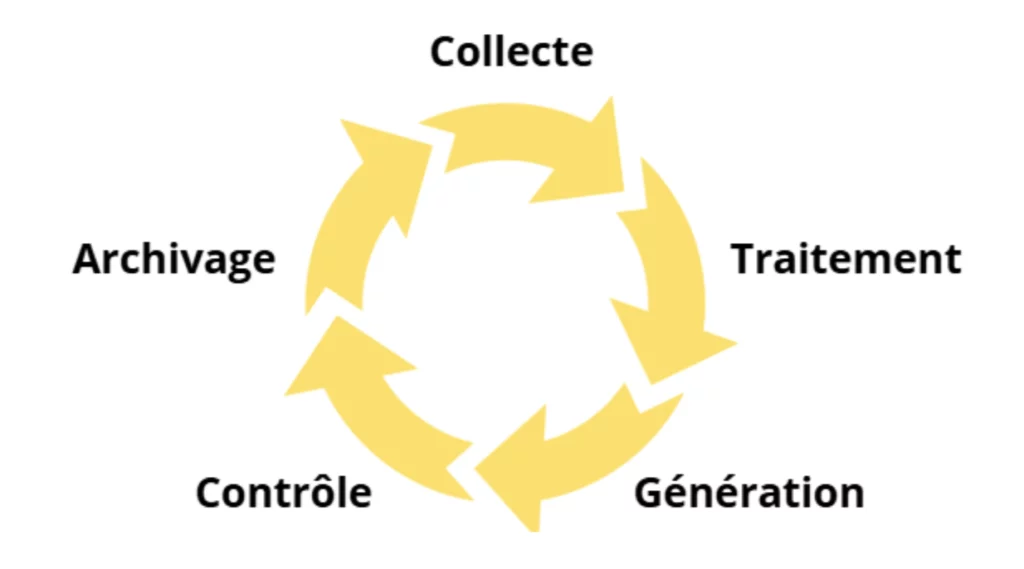

Collecte et vérification des données

Un reporting fiable commence par une collecte rigoureuse des données issues de plusieurs systèmes internes et externes. Ces données doivent refléter fidèlement l’activité de l’organisme d’assurance, en vie comme en non-vie, et couvrir aussi bien les flux financiers que les éléments techniques (provisions, primes, fonds, capital).

Sources typiques de données :

- Logiciel de gestion des contrats (ex. : module Smalltox)

- Comptabilité générale et analytique

- Outils de réassurance et de provisionnement

- État des impayés et des sinistres

- Interfaces DSN, RFF, fichiers EDI

Erreurs fréquentes : Données en double, non tracées ou issues de fichiers Excel non verrouillés. Ces erreurs faussent les rapports, nuisent à la conformité et exposent à un contrôle de l’ACPR.

Structuration des rapports et indicateurs à suivre

| Indicateur | Finalité | Source | Périodicité |

|---|---|---|---|

| Capital de solvabilité requis | Évaluation prudentielle | États QRT / SCR | Trimestrielle |

| Ratio de couverture | Contrôle de la solvabilité | Comptabilité + Réassurance | Trimestrielle |

| Primes encaissées | Suivi d’activité | Fichiers internes Excel | Mensuelle |

| Provisions techniques | Estimation du passif assurantiel | Outils internes / actuariat | Annuelle |

Checklist : Toujours indiquer la date de référence, la version du rapport, l’auteur, la validation métier, et l’outil utilisé pour chaque fichier transmis.

Tableaux de bord, automatisation et auditabilité

Les tableaux de bord permettent de centraliser les indicateurs clés, de visualiser l’évolution des engagements ou des provisions, et de suivre les écarts entre états internes et reportings réglementaires. Ils offrent aussi un support d’alerte en cas de non-conformité ou de dépassement de seuils.

L’automatisation (via API, scripts, connecteurs) assure la mise à jour automatique des données, réduit les erreurs de manipulation et permet une meilleure traçabilité : chaque rapport généré peut être archivé, versionné et audité.

Bonnes pratiques pour garantir conformité et efficacité

- Normaliser les formats (XBRL, Excel, CSVanal)

- Documenter les processus de reporting

- Séparer les sources réglementaires et internes

- Impliquer les équipes métier, conformité et SI

- Automatiser les contrôles de cohérence et seuils d’alerte

Conseil d’expert : Un bon outil ne compense pas une mauvaise donnée. La priorité reste la qualité, la cohérence et la traçabilité des informations, avant même l’automatisation.

Notre solution Smalltox pour simplifier vos reportings

Automatiser la production des reportings réglementaires

Chez Smalltox, nous avons conçu notre plateforme pour réduire au maximum la charge opérationnelle liée au reporting. Grâce à des modules spécialisés, nos utilisateurs génèrent automatiquement leurs fichiers, tout en garantissant leur conformité.

Avantage clé : Nos utilisateurs constatent en moyenne une réduction de 40 à 60 % du temps de traitement pour les remises réglementaires grâce à l’automatisation intégrée.

S’intégrer facilement à vos outils existants (DSN, EDI, comptabilité…)

Notre solution est conçue pour s’interfacer avec tous vos outils métiers afin de fluidifier les échanges de données et éviter les ressaisies.

Compatibilités techniques courantes :

- Interfaces DSN (flux entrants / sortants)

- Échange automatisé via SFTP, API REST, fichiers EDI

- Connexions à vos outils de comptabilité, de gestion des contrats ou de réassurance

Astuce pratique : Utilisez nos APIs pour automatiser l’extraction et la transmission des données réglementaires sans investir dans un nouveau SI.

Cas d’usage : comment nos clients gagnent du temps et réduisent le risque d’erreur

Un acteur majeur de la santé collective utilisait jusqu’alors une combinaison de fichiers Excel manuels et de scripts internes pour produire ses reportings mensuels. Ce processus entraînait régulièrement des oublis de mise à jour et des écarts de données.

Avec Smalltox, l’intégration native des modules de gestion, de collecte et de validation des données a permis :

- une génération automatique des rapports réglementaires ;

- un suivi des écarts et des erreurs dès la collecte ;

- un archivage systématique des versions envoyées aux autorités.

Cas concret : « En moins de trois mois, nous avons automatisé 80 % de nos flux de reporting grâce à Smalltox, tout en gagnant en fiabilité. » (témoignage client anonymisé)

Accompagnement métier et conformité : notre valeur ajoutée

En plus de la technologie, nous proposons un accompagnement expert adapté aux réalités du terrain :

- 📘 Formation des équipes aux exigences réglementaires

- 🛠️ Assistance métier pour la configuration des indicateurs techniques

- 🔄 Mise à jour continue des exigences légales et formats à jour

Notre proximité terrain, combinée à notre réactivité, fait de Smalltox un partenaire de confiance pour la gestion rigoureuse de vos obligations de reporting.

FAQ

Qu’est-ce que le reporting statistique en assurance ?

C’est un ensemble de rapports contenant des données chiffrées, souvent obligatoires, permettant aux autorités de suivre l’activité, les risques et la solvabilité des entreprises d’assurance.

C’est quoi le S/P en assurance ?

Le S/P désigne le ratio sinistres/primes, un indicateur technique clé pour évaluer la rentabilité d’un portefeuille en comparant les prestations versées aux primes encaissées.

Quels sont les 3 types d’assurance ?

On distingue généralement :

- Assurance vie (épargne, décès),

- Assurance non-vie (auto, habitation),

- Assurance santé/prévoyance (soins, arrêts, invalidité).

Quel est le métier le mieux payé en assurance ?

Les postes en actuariat, direction technique ou gestion des risques figurent parmi les mieux rémunérés, notamment dans les grands groupes et les fonctions liées au pilotage du capital et à la conformité réglementaire.

Le reporting statique, un pilier de la conformité et de la performance en assurance

Le reporting statique : une contrainte qui devient un levier

Le reporting statique est bien plus qu’une exigence réglementaire. Lorsqu’il est structuré, automatisé et intégré à vos processus internes, il devient un outil puissant de pilotage, de contrôle et de sécurisation du capital et des activités assurantielles.

Avec Smalltox, transformez votre reporting en avantage stratégique

Grâce à notre expertise, nos outils adaptés et notre accompagnement de proximité, nous vous aidons à transformer une obligation complexe en un levier de performance durable.

Avantage clé : Réduction du risque d’erreur, conformité continue, visibilité accrue sur vos fonds et engagements.